Avuba versucht Neustart: App-basiertes Guthaben-Konto mit MasterCard

Modeworte wie „Fintech“ und „Start-up“ mal beiseite, die Finanzbranche kann in der Tat etwas frischen Wind vertragen. Die etablierte Banken zeigen sich träge wie einst die Musikindustrie wenn es darum geht, zeitgemäße und auf den Technologiestandard abgestimmte Angebote zu bieten. Neueinsteiger wie N26 sehen hier zurecht ihre Chance, mit Avuba greift nun ein weiterer auf Smartphone-Nutzer fixierter Anbieter nach Marktanteilen.

Avuba? Richtig, das Unternehmen hat sein Glück bereits mit einer App für direkte Finanztransfers unter Nutzern versucht. Die Sache ging allerdings baden. Jetzt versuchen die Berliner einen Neustart, orientieren sich mehr am klassischen Bankgeschäft und bieten ein guthabenbasiertes Konto in Kombination mit Kreditkarten an.

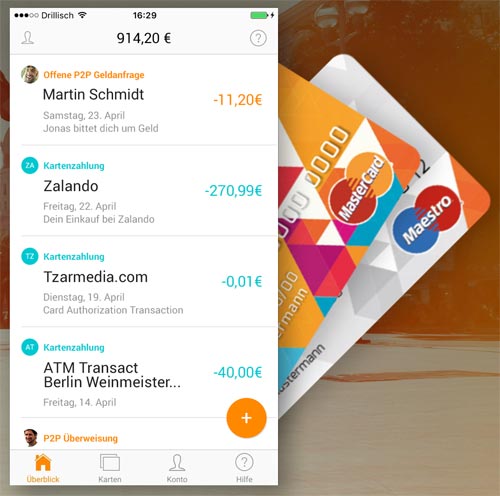

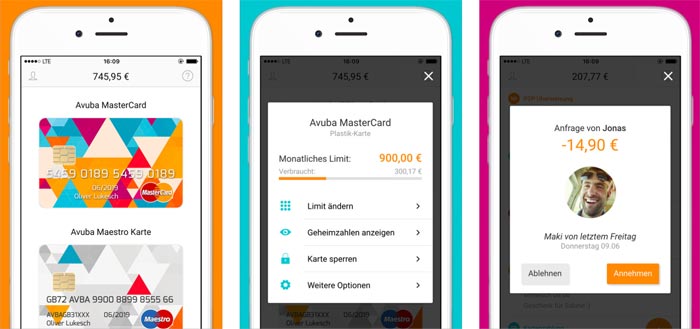

Nach Registrierung über die Avuba-App erhält jeder Nutzer seine eigene IBAN-Nummer, über die er oder andere Geld auf das Konto überweisen können. Dieses Guthaben steht dann sowohl für klassische Überweisungen als auch für Direkttransfers unter den Nutzern zur Verfügung. Obendrauf besteht die Möglichkeit, eine MasterCard zu erhalten und diese um eine sogenannte „digitale MasterCard“ zu erweitern. Diese soll durch die Möglichkeit, die Karte jederzeit unabhängig von der Hauptkarte zu sperren und wieder zu aktivieren zusätzliche Sicherheit bringen und ist insbesondere für die Verwendung beim Online-Shopping gedacht. Als zusätzlichen Vorteil nennen die Avuba-Macher die sofortige Verfügbarkeit der digitalen Karte nach Anmeldung bei Avuba, unabhängig von der Wartezeit auf das Eintreffen der physischen Karte.

Bei Avuba sind Kontoführung, ein- und ausgehende P2P- oder SEPA-Zahlungen sowie Zahlungen in Fremdwährungen kostenlos. Für Abhebungen und Kreditkarten werden allerdings Gebühren berechnet. Pro Abhebung am Geldautomat fällt 1 Euro an, die klassische Kreditkarte kostet 3 Euro pro Monat und die digitale Karte 1 Euro pro Monat. Diesbezüglich auf den Vergleich mit dem günstigeren Vorreiter N26 vorbereitet, hat Avuba die passende Antwort direkt in der Pressemitteilung zum Neustart parat:

Wer wie unsere Wettbewerber kostenfreies Banking verspricht, versucht letztendlich doch den Nutzer in die Kostenfalle zu locken – zum Beispiel durch Überziehungszinsen, Gebühren für Auslandsüberweisungen, undurchsichtige Geschäftsbedingungen oder Verkauf von Daten. Wir bieten Service gegen Gebühr, denn gute Lösungen kosten Geld. Dafür spart der Nutzer sich bei uns Stress, Zeit und wird am Ende nicht Opfer von Vermarktung und Kostendruck.